Le marché du Venture Capital-as-a-Service (VCaaS) en Europe traverse une mutation profonde en 2026. Après la correction des marchés privés de 2022–2023, le modèle ne s'est pas effondré : il s'est consolidé, spécialisé, et — pour les opérateurs les mieux positionnés — considérablement accéléré.

Ce que l'on observe aujourd'hui sur le marché n'est pas un simple rebond conjoncturel. C'est une recomposition structurelle : les règles du jeu changent, les profils de LPs évoluent, les modèles opérationnels se différencient. Les plateformes qui ont traversé le creux de 2022–2023 en investissant dans leur infrastructure — sourcing, données, reporting, gouvernance — sont aujourd'hui dans une position compétitive nettement plus forte que celles qui ont simplement attendu le retour des marchés.

Cet article identifie les cinq tendances structurelles qui, selon notre analyse de marché, redéfinissent le VCaaS européen en 2026 : qui gagne, comment ils gagnent, et pourquoi le modèle s'impose comme la réponse incontournable pour les corporates, family offices et investisseurs institutionnels qui souhaitent accéder au capital-risque sans construire d'infrastructure en interne.

"Le VCaaS n'est plus un plan B pour les acteurs qui ne peuvent pas monter un fonds. C'est une décision stratégique délibérée."

Tendance 1 — L'essor du modèle hybride VCaaS + Venture Studio

La tendance la plus significative observée sur le marché européen en 2026 est la convergence entre les plateformes VCaaS et les capacités de venture building. Un nombre croissant d'opérateurs combinent désormais sourcing de deals externe avec la création propriétaire de ventures — une configuration qui aurait semblé contradictoire il y a encore trois ans.

La logique est pourtant solide : en créant leurs propres startups avant de déployer le capital LP externe, ces plateformes génèrent un double avantage compétitif.

Un coût par deal structurellement plus bas : les ventures studio internes fournissent une preuve de concept avant tout engagement capital, réduisant le risque perçu et le temps de conviction nécessaire.

Un accès différencié pour les LPs : les deals issus du studio ne sont pas disponibles sur le marché ouvert, ce qui réduit la pression concurrentielle et justifie un premium sur les conditions de gestion.

Un taux de rétention LP plus élevé : lorsqu'un LP voit ses investissements de-risqués en amont du déploiement, le renouvellement d'engagement devient mécaniquement plus probable.

Ce flywheel hybride — studio qui alimente le fonds, fonds qui valide le studio — représente probablement la configuration dominante du marché VCaaS européen d'ici la fin de la décennie. Les plateformes qui n'ont pas encore développé de capacité de création propriétaire feront face à une pression croissante sur leur proposition de valeur pure sourcing, à mesure que les outils d'IA rendent ce dernier de plus en plus commoditisé.

Tendance 2 — L'intégration croissante des LPs corporates

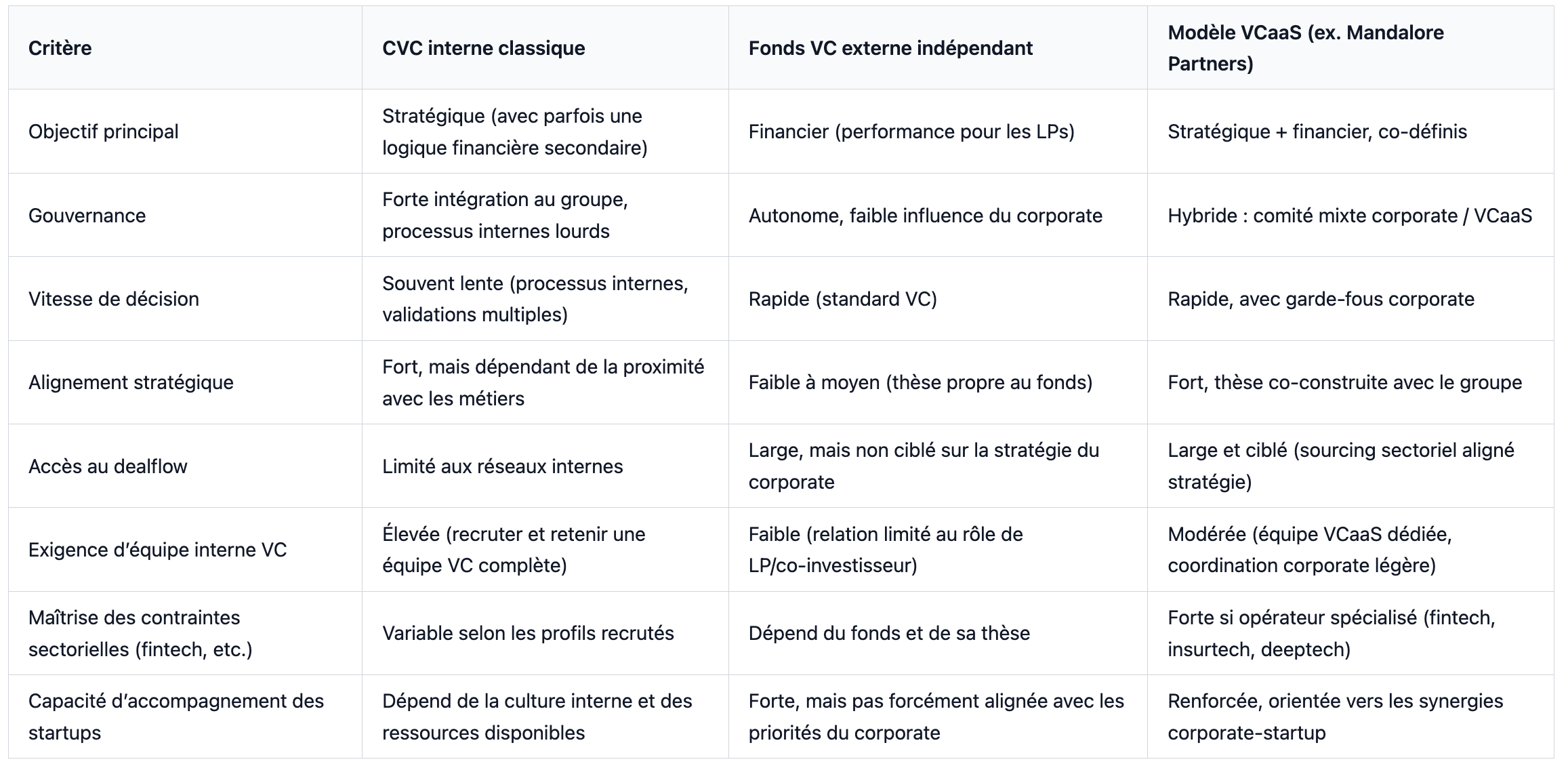

La part des LPs corporates dans les engagements sur les plateformes VCaaS européennes a progressé de manière continue ces quatre dernières années. Cette progression n'est pas un accident : elle reflète une transformation de la manière dont les grandes entreprises accèdent à l'exposition venture, et une désillusion croissante vis-à-vis du modèle CVC interne.

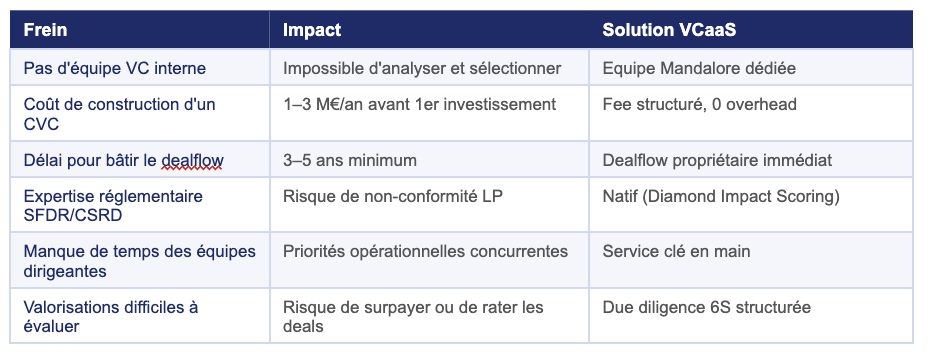

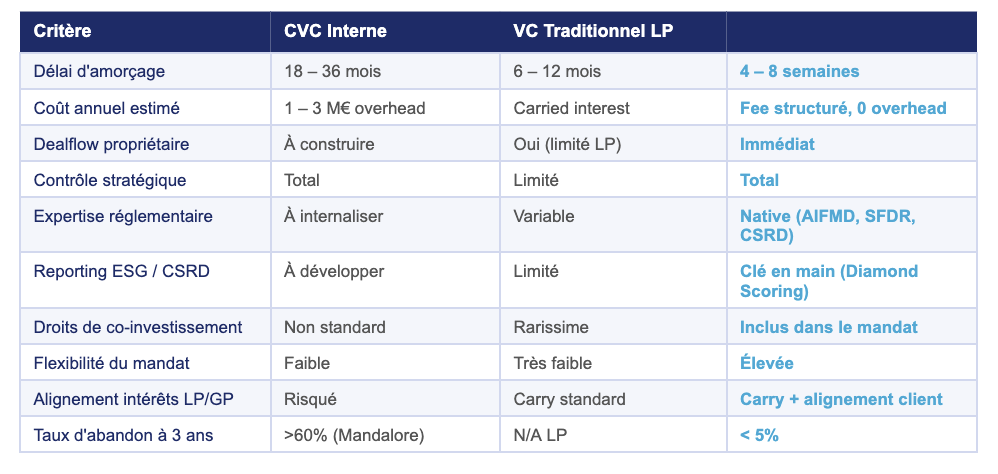

Pourquoi les corporates abandonnent leurs CVC internes

La vague de fermetures et restructurations d'unités CVC observée sur le marché européen depuis 2023 est un indicateur clair. Construire une fonction venture capital en interne est coûteux, dépendant de quelques individus clés, et de plus en plus difficile à justifier auprès des comités exécutifs dans un contexte de pression sur les coûts et de retour à la discipline financière.

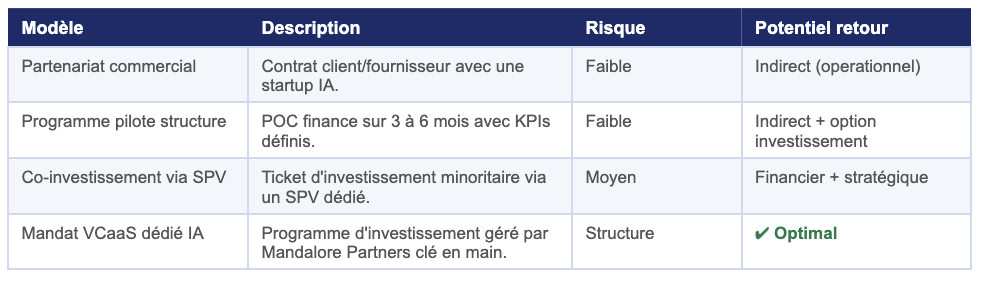

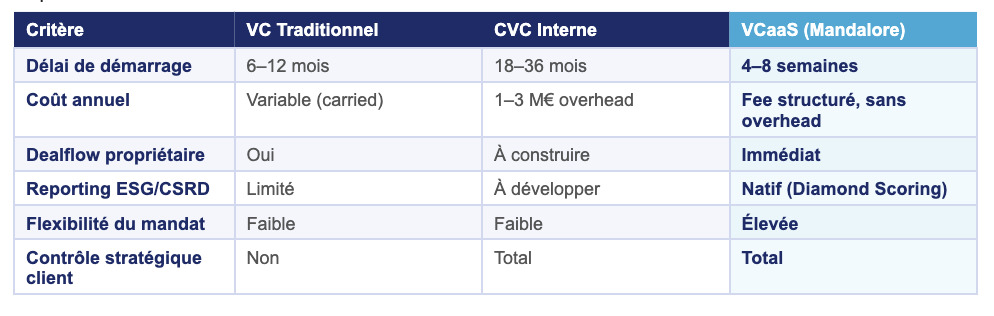

Le VCaaS offre une alternative crédible : l'infrastructure venture complète — sourcing, due diligence, gestion de portefeuille, reporting — externalisée auprès d'un opérateur spécialisé, avec un accès préservé aux deals stratégiques et aux droits de co-investissement.

Les nouvelles exigences des LPs corporates

Horizons d'engagement raccourcis : les corporates préfèrent des durées de 4 à 6 ans — versus le cycle standard de 10 ans du VC — ce qui pousse les opérateurs VCaaS à adopter des stratégies de construction de portefeuille plus liquides et des processus de sortie plus actifs.

Clauses d'alignement sectoriel : une majorité croissante des accords LP corporates incluent désormais des clauses d'exclusivité sectorielle ou de droit de premier refus sur les deals dans les adjacences core du corporate.

Reporting innovation & ESG : les directions financières exigent des métriques d'impact standardisées, forçant les plateformes à investir dans des infrastructures de reporting institutionnel bien au-delà du simple reporting financier trimestriel.

Pour les opérateurs VCaaS qui savent adresser ces contraintes, le corporate LP représente un profil d'investisseur plus fidèle, plus stratégiquement engagé — et souvent plus utile au portefeuille que le LP financier passif.

Tendance 3 — L'intelligence de deal augmentée par l'IA

L'adoption des outils d'assistance IA dans les workflows de sourcing et de screening VC a connu une accélération marquée entre 2024 et 2026. La grande majorité des plateformes VCaaS européennes actives ont désormais intégré au moins un outil IA dans leur processus — pour la détection de signaux, la synthèse de due diligence, ou l'analyse de marché automatisée.

Cette adoption permet aux plateformes d'augmenter significativement leur couverture de deals sans croissance proportionnelle des effectifs. L'effet est réel et mesurable : les équipes qui travaillaient sur 200 à 300 opportunités par an peuvent désormais en couvrir un multiple, avec des niveaux de qualification initiaux comparables.

"L'IA ne remplace pas le jugement du venture capitalist. Elle lui permet de l'exercer sur un flux 5 fois plus large."

Cependant, la vraie ligne de fracture n'est pas entre plateformes qui utilisent l'IA et celles qui ne l'utilisent pas. Elle est entre plateformes qui disposent de données propriétaires et celles qui n'en disposent pas.

Les outils disponibles sur le marché — aussi performants soient-ils — sont accessibles à tous. Les plateformes qui les utilisent convergent mécaniquement vers les mêmes signaux, les mêmes fondateurs identifiés, les mêmes deals. Ce qui crée un avantage durable, c'est la constitution de datasets propriétaires à partir des historiques de deals, des signaux LP et des métriques portfolio : des corpus que personne d'autre ne peut répliquer, et sur lesquels des modèles sur mesure peuvent être entraînés.

À horizon 12 à 18 mois, le fossé entre plateformes IA-native avec données propriétaires et plateformes IA-naïves ou dépendantes d'outils tiers devrait se traduire par des écarts mesurables sur les métriques de qualité de deal — et in fine sur la performance LP.

Tendance 4 — Le corridor Europe–Asie du Sud-Est comme vecteur de différenciation

Une dynamique émergente particulièrement notable concerne le développement de pipelines de deals bi-directionnels entre opérateurs VCaaS européens et les écosystèmes d'Asie du Sud-Est — notamment Singapour, l'Indonésie et le Vietnam. Ce corridor, encore marginal il y a trois ans, s'est structuré autour de plusieurs dynamiques convergentes.

Du côté européen, les LPs institutionnels cherchent à diversifier leur exposition géographique au-delà des marchés matures. Les rendements potentiels des marchés émergents à croissance rapide — en particulier l'ASEAN, dont les fondamentaux démographiques et d'adoption technologique restent structurellement favorables — attirent des allocations croissantes.

Du côté ASEAN, les fondateurs et écosystèmes locaux cherchent un accès aux réseaux de distribution, aux partenariats industriels et aux marchés B2B européens que les opérateurs VCaaS basés en Europe peuvent faciliter.

Les plateformes qui ont construit une présence opérationnelle à Singapour — hub naturel de l'ASEAN pour les capitaux étrangers — bénéficient d'un avantage d'accès que les opérateurs purement européens ne peuvent pas répliquer rapidement. Ce positionnement devient un argument LP différenciant, en particulier pour les family offices et corporates cherchant une exposition émergente avec un niveau de gouvernance et de reporting compatible avec leurs standards habituels.

Les secteurs les plus actifs sur ce corridor : Fintech, HealthTech, AgriTech et B2B SaaS à déploiement régional.

Tendance 5 — Consolidation LP et inflation des tickets : le marché se bifurque

Le marché VCaaS européen est en train de se bifurquer. D'un côté, un groupe restreint de plateformes scaled qui concentrent une part croissante des engagements LP, bénéficient d'effets de réseau établis et absorbent sans difficultés les coûts de compliance réglementaire croissants. De l'autre, un nombre important de boutiques spécialisées dont la proposition de valeur repose sur la profondeur sectorielle ou géographique plutôt que sur la taille.

Le segment sous pression structurelle est celui du milieu : les plateformes qui ne sont ni suffisamment différenciées pour justifier un ticket premium de niche, ni suffisamment scalées pour amortir les coûts de reporting, de compliance AIFMD II, et d'infrastructure technologique sur leur base d'actifs.

Trois facteurs aggravent cette pression

L'inflation des tickets LP : la taille médiane des engagements LP a progressé de manière continue, reflétant une concentration croissante du capital entre un nombre plus restreint d'investisseurs institutionnels sophistiqués. Les plateformes de taille intermédiaire peinent à atteindre les seuils minimaux exigés par ces LPs.

La hausse des coûts de compliance : la transposition d'AIFMD II impose des exigences de substance, de reporting et de gouvernance dont le coût fixe pèse proportionnellement beaucoup plus lourd sur les plateformes de taille modeste.

La compression des frais de gestion : les LPs institutionnels négocient des conditions inférieures au standard historique 2/20, ce qui réduit les marges opérationnelles des plateformes dont l'échelle ne permet pas de compenser.

Pour les acteurs de ce segment intermédiaire, la fenêtre pour consolider, se spécialiser ou développer des revenus complémentaires (deal fees, board fees, services portfolio) se referme progressivement. Ce n'est pas une crise du modèle VCaaS — c'est la maturation naturelle d'un marché qui arrive à maturité.

Ce que ces tendances impliquent pour les acteurs du marché

Ce que ces tendances impliquent pour les acteurs du marché

La convergence de ces cinq dynamiques dessine un marché VCaaS européen qui récompense de manière croissante la différenciation structurelle sur la pure taille ou l'accès au deal flow. Les plateformes qui progressent en 2026 partagent trois caractéristiques communes.

Une thèse d'investissement sectorielle profonde, génératrice de pattern recognition et de synergies portfolio que les généralistes ne peuvent pas répliquer — et qui justifie un premium LP durable.

Une infrastructure LP adaptée aux exigences corporates : reporting innovation, clauses d'alignement stratégique, horizons raccourcis. Les plateformes qui traitent le LP corporate comme un partenaire stratégique actif — et non comme un simple apporteur de capital — capturent des relations plus stables et plus productives pour le portefeuille.

Un avantage données propriétaire, constitué soit via un venture studio interne générant un historique de signaux exclusifs, soit via des années de deal flow systématiquement capturé et structuré — un actif que les outils tiers ne peuvent pas remplacer.

"Les plateformes VCaaS qui gagneront la décennie ne sont pas celles qui ont le plus de capital — ce sont celles qui ont la meilleure infrastructure de conviction."

Pour les LPs corporates, family offices et investisseurs institutionnels qui évaluent une exposition au VCaaS européen, ces tendances offrent un cadre d'évaluation clair : au-delà du track record financier passé, examinez la qualité du pipeline propriétaire, la profondeur de l'intégration LP, la maturité de l'infrastructure IA — et la cohérence entre le positionnement affiché et la réalité opérationnelle.

Le VCaaS européen en 2026 n'est plus un marché en émergence. C'est un marché en structuration avancée, avec des gagnants qui se distinguent clairement — et une fenêtre qui se referme pour ceux qui n'ont pas encore pris position.