💡 En résumé : le VCaaS permet à toute organisation — corporate, family office, institution — d'accéder à l'écosystème VC sans créer d'équipe interne. Un partenaire spécialisé opère l'intégralité de la chaîne d'investissement à votre place.

Introduction : pourquoi le VC traditionnel n'est plus accessible à tous

Pendant des décennies, le capital-risque a été l'apanage d'une poignée de fonds institutionnels disposant des ressources, des réseaux et de l'expertise nécessaires pour identifier et accompagner les startups à fort potentiel. Les entreprises, family offices et institutions souhaitant s'y exposer n'avaient qu'une option : construire leur propre équipe interne de venture capital — une démarche longue, coûteuse et semée d'embûches opérationnelles.

C'est précisément ce constat qui a conduit à l'émergence du Venture Capital-as-a-Service (VCaaS), un modèle qui démocratise l'accès au VC en le transformant en service externalisé, piloté par un partenaire spécialisé. Mandalore Partners est l'un des pionniers de ce modèle en Europe, opérant depuis 2016 pour des groupes d'assurance, des conglomérats industriels et des investisseurs institutionnels.

1. Définition : qu'est-ce que le Venture Capital-as-a-Service ?

Le Venture Capital-as-a-Service (VCaaS) est un modèle opérationnel dans lequel un partenaire externe spécialisé fournit à une organisation l'ensemble des capacités propres au capital-risque — sourcing de dealflow, due diligence, structuration juridique, gestion de portefeuille, reporting LP — sous forme de service géré, sans que l'organisation ait besoin de constituer une équipe interne.

💡 Principe fondamental : le VCaaS dissocie l'infrastructure VC (la couche opérationnelle) du capital VC (la décision d'investissement). Le client conserve le contrôle stratégique, pendant que le partenaire VCaaS opère l'intégralité de la chaîne.

Concrètement, un partenaire VCaaS délivre :

Un dealflow propriétaire issu d'un réseau de startups soigneusement sélectionnées

La co-conception de la thèse d'investissement alignée avec les objectifs sectoriels du client

La structuration juridique et réglementaire (SPV, FPCI, véhicules luxembourgeois)

Un processus complet de due diligence (financière, technique, ESG, légale)

Le suivi de portefeuille et la création de valeur post-investissement

Le reporting LP, la mesure d'impact (aligné CSRD) et la gouvernance

La structuration du co-investissement et la syndication

2. Les limites du modèle VC traditionnel

Pour comprendre pourquoi le VCaaS s'impose, il faut d'abord mesurer le coût réel de la construction d'une capacité VC interne. Les organisations qui ont tenté de créer leurs propres équipes de Corporate Venture Capital (CVC) se heurtent systématiquement aux mêmes obstacles :

3 à 5 ans de délai minimum pour bâtir un réseau de dealflow crédible

4 à 8 professionnels dédiés (Partners, Associates, Analystes) à recruter sur un marché très concurrentiel

500 K€ à 2 M€ de coûts opérationnels annuels avant le premier investissement

Expertise réglementaire complexe : AIFMD, SFDR Article 8/9, CSRD, cadres fiscaux multi-pays

Risque d'exécution élevé : plus de 60% des programmes CVC lancés entre 2018 et 2022 ont été restructurés ou abandonnés dans les 3 ans

Pour la majorité des organisations, cette équation ne fonctionne pas. Il en résulte un écart structurel : d'immenses réserves de capital souhaitant s'exposer au venture, mais incapables d'y accéder de manière disciplinée. Le VCaaS est précisément conçu pour combler ce fossé.

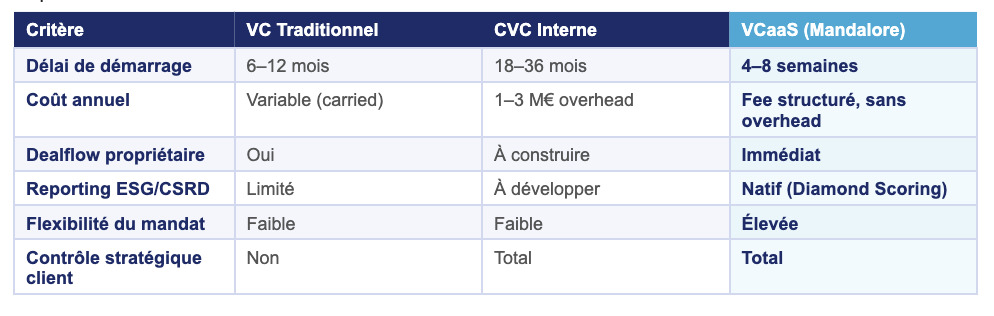

3. VCaaS vs. VC traditionnel : les différences clés

Le tableau ci-dessous synthétise les principales différences entre le VC traditionnel, le Corporate Venture Capital interne et le modèle VCaaS :

4. Le modèle VCaaS de Mandalore Partners : les 6 S

Mandalore Partners a opérationnalisé le VCaaS à travers son cadre propriétaire des 6 S, conçu pour délivrer une discipline de VC institutionnel à chaque étape du cycle d'investissement :

Sourcing — Identification proactive de startups à fort potentiel via un réseau d'accélérateurs, de VCs et de co-investisseurs en Europe et à l'international.

Screening — Filtre systématique pour évaluer l'adéquation stratégique, la taille du marché, la qualité de l'équipe et le profil ESG avant la due diligence approfondie.

Selection — Processus de comité d'investissement avec une due diligence rigoureuse : financière, technique et légale.

Structuring — SPV, investissement direct, véhicule fonds ou co-investissement — adapté au contexte réglementaire et fiscal de chaque mandat.

Support — Création de valeur active post-investissement : gouvernance, ouverture de portes, talent, partenariats.

Scoring — Système propriétaire Diamond Impact Scoring pour mesurer et reporter les KPIs ESG/impact, pleinement aligné avec les exigences CSRD et SFDR Article 8/9.

5. Qui bénéficie du VCaaS ?

Le modèle VCaaS est conçu pour les organisations qui ont besoin de capacités VC sans supporter l'intégralité de l'infrastructure. Mandalore Partners travaille avec quatre profils de partenaires principaux :

Corporate Partners

Les entreprises et groupes d'assurance recherchant une exposition à l'innovation, un dealflow stratégique et des capacités de CVC. Le VCaaS permet de mettre en place un Corporate Venture Capital sans équipe d'investissement dédiée. Exemples de bénéfices concrets : accès à des startups InsurTech ou IndustryTech avant la concurrence, co-investissements avec des fonds tier-1, et reporting innovation directement intégrable dans les comités de direction.

Limited Partners (Family Offices & HNW)

Les family offices et investisseurs fortunés cherchant une exposition VC diversifiée via un mandat géré, avec une totale transparence et des droits de co-investissement. Le VCaaS leur permet d'accéder à une classe d'actifs historiquement réservée aux institutionnels, avec un ticket d'entrée rationalisé et un reporting SFDR-compliant.

Partenaires Institutionnels

Les banques de développement, fondations et investisseurs institutionnels cherchant une allocation en actifs alternatifs avec un impact mesurable et un reporting SFDR. Le cadre Diamond Scoring de Mandalore permet de justifier ces allocations auprès des instances de gouvernance.

Impact Partners

Les organisations priorisant les résultats sociaux et environnementaux aux côtés des retours financiers. Le fonds ImpactTech et le Diamond Impact Scoring offrent une traçabilité CSRD de niveau institutionnel.

6. Le VCaaS en Europe : pourquoi maintenant ?

Plusieurs forces structurelles accélèrent l'adoption du modèle VCaaS en Europe en 2025-2026 :

Pression réglementaire CSRD & SFDR : les institutions doivent désormais démontrer une mesure ESG crédible sur l'ensemble de leurs allocations alternatives. Le VCaaS natif ESG répond directement à cette exigence.

Restructuration des programmes CVC : de nombreux CVC construits entre 2018 et 2021 sont en cours de restructuration. Les corporates cherchent à maintenir leur accès au dealflow stratégique tout en réduisant l'overhead opérationnel.

IA et automatisation : l'IA permet aux partenaires VCaaS d'opérer à l'échelle avec des équipes plus légères, réduisant les coûts clients tout en augmentant la qualité du dealflow.

Montée en puissance du co-investissement : les LP européens veulent de plus en plus des droits de co-investissement et de la transparence — deux caractéristiques natives du modèle VCaaS.

Souveraineté technologique européenne : les plans de réindustrialisation de l'UE créent un besoin structurel d'exposition VC pour les acteurs industriels souhaitant participer à la deeptech européenne.

7. La stratégie 4i de Mandalore : une expertise sectorielle profonde

Mandalore Partners applique le modèle VCaaS sur quatre domaines d'innovation — la stratégie 4i — sélectionnés pour leur croissance structurelle, les vents réglementaires favorables en Europe et l'alignement avec la demande des LP :

InsurTech — Transformation numérique de l'assurance, de l'épargne et de la distribution. Fonds : InsurTech Capital Fund.

InvestTech — Asset management, plateformes de gestion de patrimoine, infrastructure de finance numérique. Portefeuille : Ledger, IZNES, Pledger, Mipise, Ramify.

ImpactTech — Transition climatique, économie circulaire, impact social via des instruments de dette privée. Fonds : ImpactTech Debt Fund.

IndustryTech — Deeptech et digitalisation industrielle pour la transformation des ETI européennes.

Cette concentration 4i permet à Mandalore de fournir des mandats VCaaS avec une véritable profondeur sectorielle — pas une exposition généraliste — ce qui est de plus en plus important pour les LP corporate et institutionnels dotés d'agendas stratégiques spécifiques.

Conclusion : l'avenir du VC est « as a Service »

La question n'est plus de savoir si les institutions adopteront le VCaaS, mais quel partenaire VCaaS elles choisiront. Au fur et à mesure que le VC se démocratise et que la couche infrastructure se commoditise, les facteurs de différenciation seront l'expertise sectorielle, le dealflow propriétaire et la rigueur de la mesure d'impact.

Mandalore Partners occupe une position unique à l'intersection de ces trois dimensions : une décennie d'exécution VCaaS en Europe, une thèse 4i avec une véritable profondeur, et un système de scoring d'impact natif CSRD. Pour les institutions souhaitant participer à la prochaine vague d'innovation européenne sans l'overhead de construire en interne, le VCaaS n'est pas un compromis — c'est la structure optimale.

💼 Vous souhaitez en savoir plus sur notre modèle VCaaS ?

Rencontrez notre équipe → mandalorepartners.com/meet

En savoir plus → mandalorepartners.com/venture-capital-as-a-service