Venture building et capital-risque partagent un objectif commun — faire émerger des entreprises à fort potentiel de croissance — mais reposent sur des logiques fondamentalement différentes. Confondre les deux modèles conduit souvent à des attentes mal calibrées, que l'on soit entrepreneur en recherche de financement ou investisseur en réflexion sur son allocation de capital. Cet article détaille les différences structurelles entre venture building et capital-risque traditionnel, et vous aide à identifier le modèle le plus adapté à votre situation.

Deux Modèles, Deux Philosophies

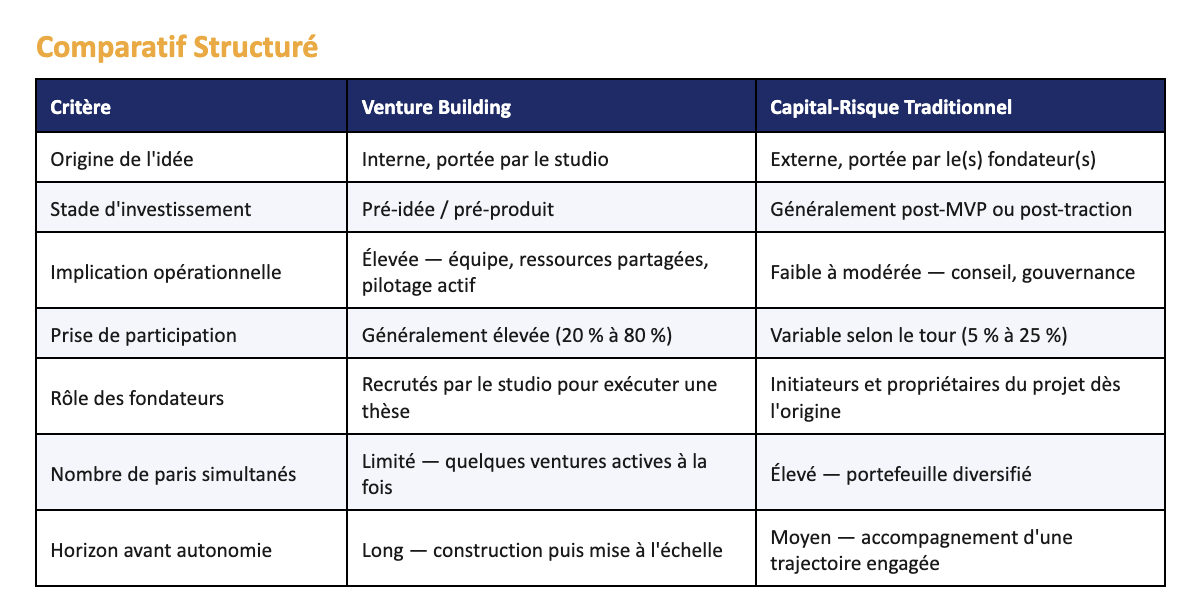

Le capital-risque traditionnel repose sur une logique de sélection : les fonds identifient des entreprises déjà en mouvement — une équipe, une idée, parfois une première traction — et apportent des capitaux en échange d'une participation minoritaire, avec un rôle généralement consultatif (siège au board, conseil stratégique).

Le venture building repose sur une logique de construction : le studio initie lui-même le projet, recrute l'équipe fondatrice et s'implique directement dans l'exécution opérationnelle, bien au-delà d'un rôle de conseil. L'entreprise n'existe pas avant l'intervention du studio — elle en est, en un sens, le produit direct.

Profil de Risque et de Rendement

Le capital-risque traditionnel repose sur une logique de loi de puissance (« power law ») : la majorité des investissements d'un fonds échouent ou stagnent, tandis qu'une minorité de succès exceptionnels génère l'essentiel du rendement du portefeuille. Cette approche suppose une large diversification du nombre de paris.

Le venture building adopte une logique différente : en réduisant le risque d'exécution grâce à un encadrement opérationnel fort, le studio cherche à améliorer le taux de réussite moyen de chaque venture, quitte à en lancer un nombre plus restreint simultanément. Le risque n'est pas éliminé pour autant — il est simplement déplacé : moins de risque d'exécution, mais une concentration plus forte sur chaque pari.

Quel Modèle pour Quel Profil d'Entrepreneur ou d'Investisseur ?

Pour un entrepreneur

Si vous portez déjà une idée forte et souhaitez conserver une indépendance maximale sur la direction de votre entreprise, le capital-risque traditionnel reste le chemin naturel. Si vous recherchez à l'inverse un encadrement opérationnel structuré et des ressources mutualisées dès le premier jour, et que vous êtes prêt à rejoindre un projet déjà cadré par un studio, le venture building peut constituer un point d'entrée pertinent.

Pour un investisseur

Le capital-risque traditionnel permet un déploiement de capital plus scalable et diversifié, avec une implication limitée dans la gestion quotidienne. Le venture building exige un engagement plus profond — temps, ressources humaines, gouvernance — en échange d'un contrôle accru sur l'exécution et, potentiellement, de participations plus significatives par entreprise créée.

Les Modèles Hybrides Émergent

La frontière entre les deux modèles tend à s'estomper. De nombreux fonds de capital-risque développent aujourd'hui des bras « venture building » internes pour sécuriser un flux propriétaire d'opportunités, tandis que certains studios lèvent des fonds externes pour financer leurs ventures à plus grande échelle, se rapprochant ainsi de la mécanique classique du capital-risque.

C'est précisément dans cet espace hybride que des modèles comme le Venture Capital-as-a-Service (VCaaS) prennent tout leur sens : plutôt que d'opposer les deux logiques, ils apportent une infrastructure professionnelle — sourcing d'investisseurs, structuration de la levée, gestion des relations investisseurs — accessible aussi bien aux startups issues d'un venture builder qu'à celles financées par le capital-risque classique.

Foire Aux Questions

Un venture builder peut-il aussi lever des fonds de capital-risque ?

Oui. De nombreux studios structurent des fonds dédiés, parfois appelés « studio funds », pour financer leurs propres ventures, ce qui leur permet de déployer davantage de capital sans dépendre uniquement de leurs ressources propres.

Le venture building est-il réservé aux investisseurs institutionnels ?

Non, mais la structuration d'un studio — recrutement, ressources partagées, playbooks — nécessite des moyens conséquents, ce qui explique pourquoi la majorité des venture builders sont adossés à des investisseurs privés, des family offices ou des groupes corporates.

Un fondateur « recruté » par un studio est-il vraiment fondateur ?

Juridiquement et souvent économiquement, oui : les entrepreneurs recrutés par un studio détiennent généralement une participation au capital de la venture qu'ils dirigent, structurée progressivement à mesure que l'entreprise avance dans son développement.

Comment un investisseur évalue-t-il un venture builder avant d'y allouer du capital ?

Les critères incluent notamment le taux de réussite des ventures précédentes, la qualité et la reproductibilité des playbooks internes, l'expertise sectorielle de l'équipe, et la solidité du pipeline de nouvelles idées.

Conclusion

Venture building et capital-risque traditionnel ne sont pas des modèles concurrents, mais deux réponses différentes à une même question : comment faire émerger des entreprises à fort potentiel tout en maîtrisant le risque ? Le premier mise sur l'exécution opérationnelle et la construction interne ; le second, sur la sélection et la diversification. Comprendre ces différences permet à chaque entrepreneur et investisseur de choisir la voie la plus cohérente avec ses objectifs et ses ressources.

Pour approfondir le sujet, retrouvez notre guide complet « Qu'est-ce que le Venture Building ? » et notre article « Le Processus de Venture Building Étape par Étape ».