Introduction : La fin du statu quo bancaire

Le débat sur l'utilité des stablecoins est clos. Avec 250 milliards de dollars en circulation (une hausse de 100 % en 18 mois) et un volume transactionnel annuel dépassant les 27 000 milliards de dollars, la tokenisation des liquidités n'est plus une expérimentation marginale. C'est une menace existentielle pour l'infrastructure de paiements legacy qui n'a pas fondamentalement évolué depuis l'avènement de SWIFT.

Pourtant, ces volumes représentent encore moins de 1 % des flux monétaires globaux. Le potentiel de capture de valeur est donc immense. Nous sommes à l'aube d'un basculement structurel, catalysé par une clarification réglementaire sans précédent (MiCA en Europe, GENIUS Act aux USA) et une maturité technologique enfin atteinte.

Pour le Capital-Risque (VC) et les institutions financières, l'équation est simple : l'upside réside dans une infrastructure 24/7, un règlement instantané et une réduction drastique des coûts. Le risque, lui, se déplace de la volatilité technologique vers la conformité et la custody. Ce rapport analyse pourquoi 2025 est l'année pivot.

1. État du Marché des Stablecoins en 2025-2026

Le marché est dominé par un duopole de fait, mais la dynamique concurrentielle s'accélère. Sur les 250 milliards de dollars de capitalisation totale :

Tether (USDT) capture environ 155 milliards de dollars, dominant les marchés émergents et le trading.

Circle (USDC) sécurise 60 milliards de dollars, s'imposant comme le standard institutionnel et régulé.

En termes de flux, les stablecoins traitent quotidiennement entre 20 et 30 milliards de dollars de transactions réelles (hors trading haute fréquence). Si l'on compare cela aux 5 000 à 7 000 milliards traités quotidiennement par l'infrastructure legacy, la marge de progression est colossale. La croissance est exponentielle : les projections indiquent une capitalisation de 400 milliards de dollars fin 2025 et 2 000 milliards d'ici 2028.

📊 Données Clés

Mathieu Charret, Mon Livret C : "Avec des volumes de transactions en stablecoins qui surpassent désormais ceux du réseau Visa, la blockchain s'impose comme une infrastructure technologique majeure pour le transfert et la conservation de valeur. Face à cette adoption, les architectures financières traditionnelles doivent progresser."

Asymétrie USD vs EUR : Le marché des stablecoins est massivement dominé par le dollar. Les stablecoins en dollars (USDT + USDC) représentent environ 240Md$ sur les 250Md$ totaux, tandis que les stablecoins en euros peinent à dépasser 200M$ de capitalisation totale. Ce rapport de 1:1200 illustre l'hégémonie du dollar tokenisé et le défi colossal pour toute alternative européenne.

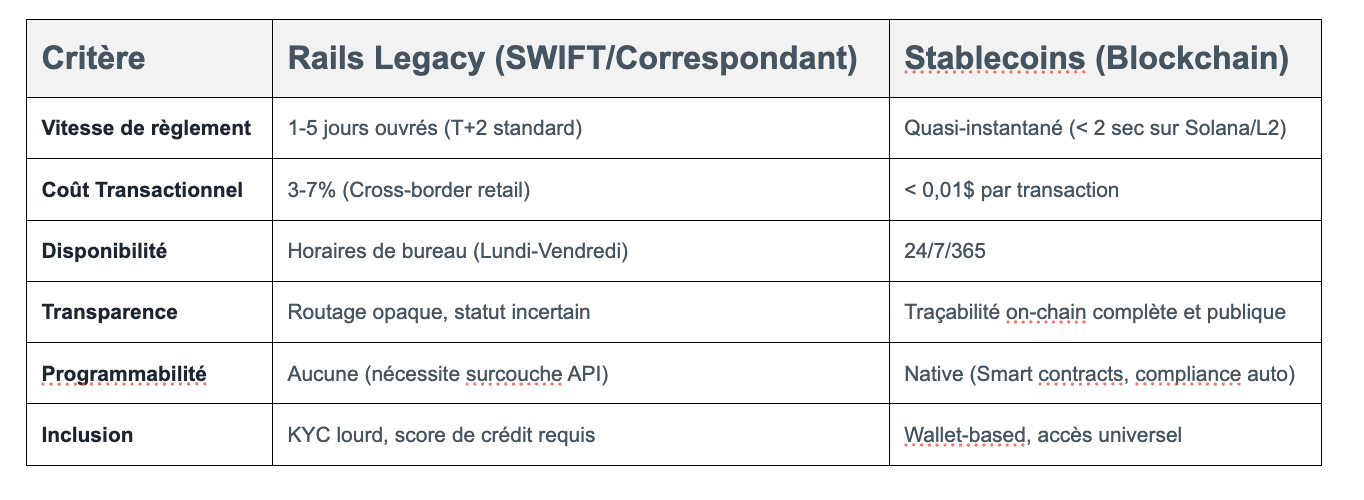

2. Proposition de Valeur vs Infrastructures Legacy

Les Pain Points Structurels des Rails Traditionnels

L'infrastructure bancaire actuelle (Correspondant Banking, SWIFT) souffre de frictions incompressibles liées à son architecture en batch-processing :

Délais : 1 à 5 jours ouvrés pour un règlement final cross-border.

Coûts : Empilement de frais intermédiaires et de change.

Disponibilité : Limitée aux horaires d'ouverture bancaires.

Exclusion : 1,7 milliard de personnes restent non-bancarisées en raison de coûts d'entrée prohibitifs.

L'Avantage Asymétrique des Stablecoins

La tokenisation ne se contente pas d'améliorer le système existant ; elle le remplace par une architecture supérieure.

3. Les 4 Catalyseurs de l'Inflexion 2025

1. Clarification Réglementaire Globale

Le risque réglementaire, jadis frein principal, devient un catalyseur. En Europe, le règlement MiCA (Markets in Crypto-Assets) impose désormais des audits stricts et des exigences de réserves, assainissant le marché. Aux USA, le GENIUS Act vise à établir une supervision fédérale pour garantir la parité dollar. En Asie (Singapour, Hong Kong, Japon), les licences pour émetteurs de stablecoins intègrent nativement les contrôles AML/KYC on-chain. Pour les VC, cela signifie une chose : le capital institutionnel a désormais le feu vert pour entrer.

2. Maturité Technologique (Infratech)

L'infrastructure a franchi le cap de la scalabilité. Les blockchains de nouvelle génération (Solana, Avalanche) et les Layer 2 sur Ethereum (Arbitrum, Base) offrent des frais négligeables. Parallèlement, la sécurité des wallets institutionnels (MPC, gestion de clés hardware) et les outils d'analytics (Chainalysis, TRM Labs) permettent une compliance en temps réel supérieure aux systèmes bancaires.

3. Adoption Institutionnelle Massive

Les incumbents ne combattent plus la technologie, ils l'adoptent :

JPMorgan traite plus d'1 milliard de dollars par jour via JPM Coin.

Le Canton Network fédère Goldman Sachs, UBS et Citibank autour d'actifs tokenisés.

Les banques centrales multiplient les projets concrets : Project Guardian (Singapour), mBridge (Chine-UAE) et Helvetia (Suisse).

4. L'Émergence des Yield-Bearing Tokens

C'est la disruption ultime du modèle de dépôt bancaire. Des fonds tokenisés comme BlackRock BUIDL ($2,9Md), Franklin BENJI ($0,8Md) ou Ondo USDY permettent d'utiliser des parts de fonds monétaires comme moyen de paiement liquide. L'argent dormant rapporte désormais du rendement en temps réel, sans verrouillage.

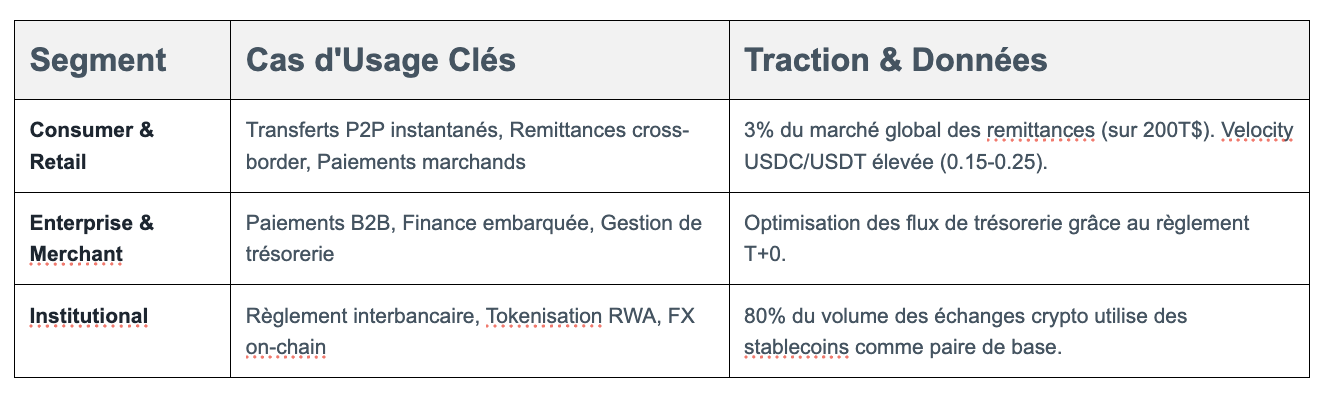

4. Cartographie des Cas d'Usage et Traction

L'utilisation des stablecoins se diversifie bien au-delà du trading crypto.

5. Matrice de Risques et Limites Opérationnelles

Analyse Critique des Risques

Si l'opportunité est massive, ignorer les risques structurels et les limites pratiques serait une erreur fatale pour tout investisseur. L'écosystème stablecoin reste immature sur plusieurs dimensions critiques.

Risques Opérationnels : Le risque de de-pegging persiste si la transparence des réserves n'est pas totale. La custody reste le point de défaillance unique (SPOF) critique.

Risques Juridiques : En cas de faillite de l'émetteur, les détenteurs sont souvent des créanciers non sécurisés. Le statut juridique du "droit de rachat" reste à tester devant les tribunaux.

Risques Systémiques : Une concentration excessive (Tether + Circle = 85% du marché) crée un risque de contagion. De plus, la fuite des dépôts vers les stablecoins menace le modèle de financement traditionnel des banques commerciales.

Friction d'adoption B2B : Convaincre un partenaire commercial d'accepter des paiements en stablecoins reste un défi majeur. Les départements financiers traditionnels préfèrent les rails bancaires connus, même imparfaits. La résistance au changement comptable et fiscal ralentit l'adoption.

Coûts d'off-ramp prohibitifs : Convertir des stablecoins en monnaie fiduciaire peut coûter entre 0,5% et 2% selon les volumes et les plateformes. De plus, des limites de volume s'appliquent souvent (plafonds journaliers/mensuels), rendant difficile la liquidation de montants importants sans friction.

Centralisation des blockchains : Contrairement au narratif de décentralisation, la plupart des blockchains supportant les stablecoins (Solana, BNB Chain, même Ethereum via ses Layer 2) reposent sur un nombre limité de validateurs. Cette centralisation crée des risques de censure et de point de défaillance unique.

Rendement et culture du risque : Les plateformes offrant du rendement sur stablecoins (DeFi lending, yield farming) manquent souvent de maturité en gestion de risque. Les effondrements comme celui de Terra/Luna ou de FTX ont montré la fragilité des protocoles sous-collatéralisés. Les curateurs institutionnels commencent tout juste à développer une vraie culture prudentielle.

5.5. Le Bras de Fer Géopolitique : États vs Banques Commerciales

Un enjeu stratégique majeur se joue en arrière-plan : qui contrôlera l'infrastructure monétaire tokenisée ?

Position des États : Stablecoins comme Outil de Financement Souverain

Les gouvernements, notamment aux États-Unis, voient dans les stablecoins une opportunité de refinancer leur dette ad infinitum. En imposant que les stablecoins soient adossés à des obligations d'État (T-bills), ils créent une demande structurelle massive pour leur dette souveraine. Chaque dollar tokenisé devient ainsi un vecteur de financement de la dette américaine, générant des milliards de revenus d'intérêts pour le Trésor américain.

Le GENIUS Act pousse explicitement dans cette direction : exiger que les réserves soient investies en actifs "sûrs et liquides", c'est-à-dire principalement des obligations d'État. Résultat : les émetteurs de stablecoins deviennent de facto des acheteurs captifs de dette publique.

Contre-Offensive des Banques : Tokenized Deposits et Réserves Fractionnaires

Les banques commerciales, menées par JPMorgan (JPM Coin), Citi, et les consortiums comme le Canton Network, défendent un modèle différent : les tokenized deposits (tokens de dépôts bancaires).

Contrairement aux stablecoins régulés qui exigent 100% de réserves, les tokens de dépôts fonctionnent comme des comptes bancaires classiques : ils restent éligibles au modèle de réserves fractionnaires. Les banques peuvent donc continuer à prêter la majorité des fonds déposés, préservant leur modèle économique traditionnel.

Ce bras de fer est passionnant car il redéfinit la structure du système monétaire : d'un côté, des États qui cherchent à capter le flux de financement via des stablecoins "pleins"; de l'autre, des banques qui veulent maintenir leur rôle d'intermédiaire et leur capacité à créer du crédit via les dépôts tokenisés.

⚖️ Implications Stratégiques

Pour les investisseurs, ce conflit est déterminant. Si les stablecoins régulés l'emportent, la valeur se concentrera chez les émetteurs (Circle, Tether) et les gestionnaires de réserves (BlackRock). Si les tokenized deposits dominent, les banques traditionnelles conserveront leur position dominante et limiteront l'émergence de nouveaux acteurs.

La réglementation MiCA en Europe et le GENIUS Act aux USA penchent aujourd'hui en faveur des stablecoins à réserves pleines, mais la pression du lobby bancaire reste intense. Surveillez de près les amendements législatifs et les positions de la BCE et de la Fed.

6. Implications Stratégiques pour Investisseurs et Institutions

Positionnement VC : Où Déployer le Capital ?

L'argent intelligent ne chasse pas seulement les émetteurs, mais l'infrastructure qui les rend utilisables :

Infrastructure (Pelles et Pioches) : Custody institutionnelle, portefeuilles MPC, analytics on-chain et compliance. C'est ici que se construisent les douves (moats) technologiques.

Payment Rails : Fintechs intégrant nativement les stablecoins pour le B2B (ex: SAP, PayPal).

Yield-Bearing Instruments : Les fonds monétaires tokenisés représentent le futur de la gestion de trésorerie corporate.

Corridors Cross-Border : Focus géographique sur les corridors Europe ↔ Asie du Sud-Est (Singapour, Vietnam, Indonésie) où la friction bancaire est maximale.

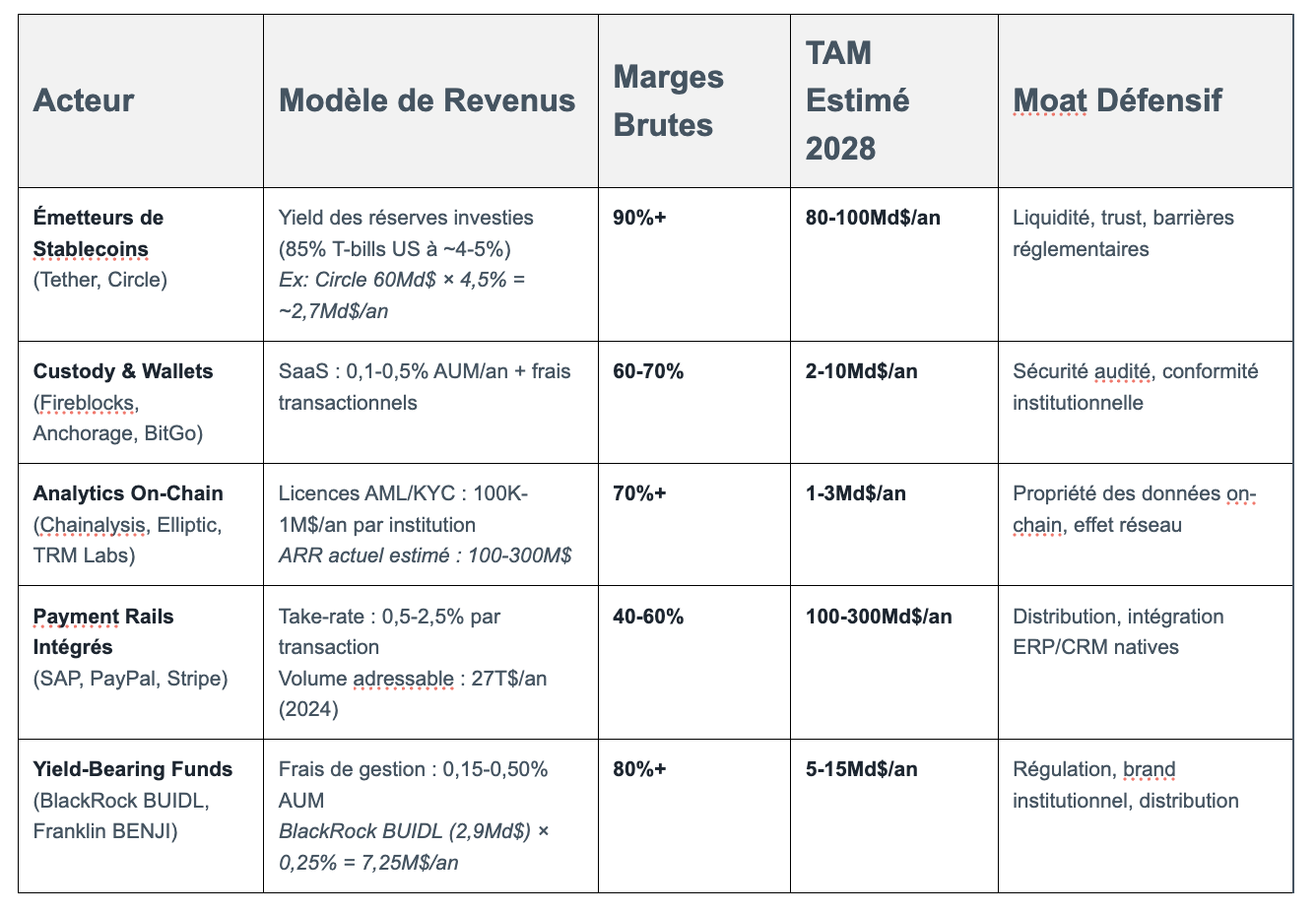

Unit Economics et Capture de Valeur par Acteur

La question fondamentale pour tout investisseur : où se capte réellement la valeur dans l'écosystème stablecoin ? Contrairement aux idées reçues, ce ne sont pas uniquement les émetteurs qui génèrent des revenus massifs. L'infrastructure autour des stablecoins offre des marges SaaS élevées avec moins de risque systémique.

📊 Perspective Critique VC

Upside maximum : Les émetteurs (Circle, Tether) capturent l'essentiel de la valeur via le float des réserves. Mais ce sont des business winner-takes-most avec un risque réglementaire et de concentration élevé.

Meilleur risque/rendement : L'infrastructure (custody, analytics, payment rails) offre des marges SaaS élevées (60-70%) avec moins de risque systémique. C'est ici que se joue le dealflow intelligent pour un fonds early-stage.

Piège à éviter : Ne pas investir dans des stablecoins "me-too" sans liquidité ni différenciation réglementaire. Le marché est un winner-takes-most, et sans 10Md$ de circulation minimum, l'utilité est nulle.

Roadmap pour les Banques

Le temps de l'observation est révolu. Les banques doivent choisir leur modèle de participation :

Tier 1 : Lancer un stablecoin propriétaire (difficile à scaler hors réseau interne).

Tier 2 : Rejoindre un consortium pour mutualiser la liquidité.

Regional Banks : S'appuyer sur des fournisseurs technologiques (Fiserv, FIS) ou partenariats avec émetteurs globaux (Circle) pour ne pas être désintermédiées.

7. Les 6 Signaux d'un Marché Mature

Pour monitorer l'accélération, surveillez ces indicateurs clés :

Attentes consommateurs : Le paiement instantané global devient la norme exigée.

Clarté réglementaire : Passage effectif du GENIUS Act (US) et harmonisation totale MiCA.

M&A et IPOs : L'IPO de Circle, acquisitions majeures (ex: Stripe rachetant Bridge).

Réponse des Incumbents : Lancement de stablecoins conjoints par des consortiums bancaires US/EU.

Infrastructure critique : On/off ramps fluides et intégration native dans les applications bancaires mobiles.

Volumes transactionnels : Doublement de la circulation (vers 500Md$) porté par des usages non-crypto.

Conclusion : L'Infrastructure Invisible de l'Économie de Demain

Mathieu Charret, Mon Livret C : "Ce qu'Internet a fait pour le transfert mondial de l'information, la tokenisation est en train de le faire pour le transfert et la détention de la valeur : devenir l'infrastructure invisible, transparente et instantanée de notre économie."

Nous avons atteint le point d'inflexion. La convergence de la réglementation, de la technologie et de l'adoption institutionnelle confirme que la tokenisation n'est pas une mode, mais la prochaine couche fondamentale du système financier. Avec des volumes de transactions en stablecoins qui surpassent désormais ceux du réseau Visa, la blockchain s'impose comme une infrastructure technologique majeure pour le transfert et la conservation de valeur.

Toutefois, cet article a volontairement mis en lumière les limites structurelles : friction d'adoption B2B, coûts d'off-ramp, centralisation des blockchains, et faiblesse de la culture risque. L'enthousiasme ne doit pas occulter la réalité opérationnelle. Les architectures financières traditionnelles ne s'effondreront pas du jour au lendemain; elles doivent progresser en intégrant progressivement ces nouvelles rails.

Pour l'investisseur européen ou asiatique, trois thèses tactiques se dégagent :

#1 Position Principale : Infrastructure Cross-Border Europe-SEA

Ciblez les startups facilitant les flux B2B entre l'Europe et l'Asie du Sud-Est. La demande corporate est forte, les synergies avec des hubs comme Singapour sont évidentes.

#2 Alternative Solide : Yield-Bearing Tokenized Funds

Investir dans la disruption du cash management. La traction de BlackRock prouve le product-market fit. L'enjeu est l'inclusion financière corporate.

#3 Option Conditionnelle : Champion Européen Régulé MiCA

L'Europe a besoin d'une alternative crédible au dollar tokenisé. Un émetteur d'Euro-stablecoin parfaitement régulé (MiCA) représente une opportunité de souveraineté numérique majeure. Comme le souligne :

Mathieu Charret, Mon Livret C : "l'Europe a cruellement besoin d'alternatives crédibles et régulées. C'est le constat que nous avons fait sur le terrain avec nos centaines de conseillers financiers partenaires : les entreprises internationales veulent bien utiliser les stablecoins et générer du rendement avec, mais uniquement si on leur apporte un cadre de gestion des risques institutionnel, anticipant des normes comme MiCA. C'est ce pont que Mon Livret C construit."

Les institutions financières et investisseurs qui n'intègrent pas dès maintenant une stratégie de tokenisation seront en position défensive d'ici 18 à 24 mois. Le moment de structurer le dealflow, les capacités internes et les partenariats, c'est maintenant.