Du 17 au 18 juin 2026, l'équipe Mandalore Partners a couvert VivaTech avec un prisme ciblé : comprendre comment les institutions financières (banques, assureurs, gestionnaires d'actifs) et l'écosystème venture capital repositionnent leur stratégie face aux ruptures technologiques en cours. Cet article synthétise les conférences les plus pertinentes pour Mandalore et son portfolio, avec un focus sur l'IA agentique, la tokenisation, l'open innovation corporate, les instruments de financement institutionnels et la dynamique paiements européens.

01 · L'IA AGENTIQUE AU CŒUR DES STRATÉGIES BANCAIRES

La conférence la plus dense en termes de signaux stratégiques a opposé deux visions de l'adoption de l'IA dans les grands groupes financiers. D'un côté, une approche top-down pilotée par la DSI ; de l'autre, une diffusion bottom-up portée par les métiers eux-mêmes. Les banques présentes à VivaTech ont clairement tranché : l'approche bottom-up gagne.

Crédit Agricole — L'IA intégrée dans l'activité opérationnelle

La session Crédit Agricole autour de l'IA agentique a mis en lumière plusieurs dynamiques :

L'IA n'est plus un pilote en silo — elle est intégrée dans les workflows métiers existants (gestion de compte, relation client, détection de fraude).

Le vrai goulot d'étranglement n'est pas technologique mais organisationnel : adoption, change management, formation des équipes.

CA investit dans la détection de fraude en temps réel via le quantum computing, positionnant le groupe comme early mover sur cette technologie.

Le chatbot CA Agora, lancé en production, traite des volumes significatifs de demandes clients tout en maintenant un équilibre avec les canaux humains pour les populations séniors.

Secteurs prioritaires CA pour l'IA : immobilier, agriculture (ADN historique), et IA générative — avec un investissement notable dans Mistral AI.

02 · TOKENISATION DES ACTIFS — BNP AM EN PRODUCTION, CAISSE DES DÉPÔTS À 2030

La tokenisation des actifs financiers est passée du stade expérimental à la production effective. BNP Paribas Asset Management est l'un des premiers acteurs institutionnels à l'avoir confirmé avec des chiffres concrets.

BNP Paribas Asset Management — Roadmap tokenisation

Obligations tokenisées Stade actuel (en production) :

Contrats à terme (futures) Prochaine étape (en développement) :

Actions et ETFs tokenisés Vision à 3 ans :

Le marché secondaire est identifié comme le vrai catalyseur : sans liquidité secondaire, la tokenisation reste une amélioration opérationnelle mais pas une disruption.

La traçabilité bout-en-bout des actifs est la proposition de valeur principale pour les clients institutionnels et les régulateurs.

Caisse des Dépôts — Horizon 2030 pour les actifs numériques

La Caisse des Dépôts a annoncé un engagement clair : 2030 est la date opérationnelle cible pour l'intégration complète des actifs numériques dans ses activités. Les signaux clés :

La Caisse ne considère plus le sujet comme expérimental — c'est une ligne directrice stratégique avec une roadmap budgétée.

Focus sur les stablecoins, les CBDC (monnaies numériques de banque centrale) et les obligations d'État tokenisées.

L'interopérabilité des blockchains est identifiée comme le principal chantier technique pour 2026–2028.

03 · OPEN INNOVATION BANCAIRE — QUAND LA BANQUE DEVIENT CLIENT

L'un des retournements les plus frappants de VivaTech 2026 : les grandes banques ne se positionnent plus comme mentors ou accélérateurs caritatifs pour les startups. Elles se positionnent comme clients actifs, avec des budgets dédiés et des critères exigeants.

BNP Paribas B!UP — Le programme le plus mature du marché

100+ startups accompagnées depuis la création du programme.

€860 millions levés par les startups passées par B!UP.

Durée des partenariats : 12 à 18 mois, avec une intégration dans les business units BNP.

93% des entreprises du CAC 40 sont clientes de BNP Paribas — accès client immédiat pour les startups sélectionnées.

Exits notables : Swan (embedded finance) et Sweepo.

WAI (accélérateur payant pour startups matures) prend le relais pour les sociétés avec des clients actifs — coaching, intros investisseurs, pipeline commercial.

Crédit Agricole — Achats ouverts aux startups

CA a ouvert son processus d'achats à l'écosystème startup (historiquement réservé aux grands groupes tech).

Les POCs payants sont devenus obligatoires : signal fort que l'ère des pilotes gratuits est révolue.

Les Villages by CA (programme d'accueil physique) sont désormais alignés structurellement avec la direction des achats.

Secteurs prioritaires pour les achats startup : IA générative, immobilier, agriculture, quantum.

Internationalisation : CA cible le marché allemand en mode challenger bank, créant des opportunités pour des solutions B2B multi-pays.

La Banque Postale × French Tech — Financement et souveraineté

La Banque Postale a articulé sa stratégie autour de la souveraineté numérique française, en lien direct avec French Tech. Points clés :

Alignement de la stratégie d'investissement avec les priorités nationales en matière de souveraineté technologique.

Focus sur la fintech inclusive (bancarisation, financement des TPE/PME non bancarisées).

Le Paquet Souveraineté Technologique Européen, lancé la semaine précédant VivaTech, renforce ce positionnement.

📌 Leçon clé pour les porteurs de solutions B2B Fintech

La banque ne veut plus être éduquée — elle veut être convaincue par des preuves de ROI rapides (3 à 6 mois), sur des périmètres étroits mais réels. Le POC payant est le nouveau standard. La startups qui arrive avec un POC déjà structuré et chiffré gagne 6 mois sur le cycle de vente.

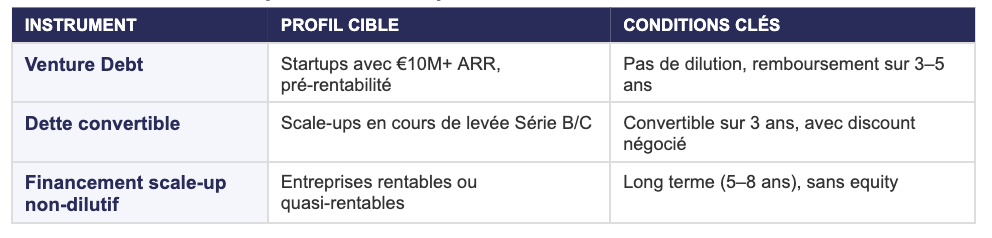

04 · L'EIB COMME CO-FINANCEUR STRATÉGIQUE DES SCALEUPS TECH

La session EIC/EIB à VivaTech a révélé un programme de financement à grande échelle encore peu connu des startups et fondateurs français. Trois instruments de dette non-dilutive, un engagement de €70 milliards, et un processus qualifiant pour les startups avec un R&D intensif.

Tech You — La plateforme EIB pour les scaleups européennes

Enveloppe dédiée : €70 milliards → objectif €260 milliards en mobilisant le capital privé sur 2 ans.

Écosystème : 600+ entreprises, 360+ fonds de VC, 110 intermédiaires financiers.

Critère d'éligibilité startup : €10M minimum de R&D annuel.

Tickets : de €20M à €150M par entreprise.

Durée : 5 à 8 ans.

Les 3 instruments EIB pour les scaleups

Cas Synerise — Le retour d'expérience le plus instructif

Synerise (big data, 200 employés, ~100 marchés) est le cas pratique qui a marqué la session EIB :

A refusé des VCs américains top-tier pour rester en Pologne et s'appuyer sur l'EIB.

Résultat : maturité organisationnelle accélérée, équilibre financier atteint en 1 an post-EIB.

Processus réel : 1 an de négociation + 1 an de collaboration intensive.

L'EIB agit comme un label de qualité : avoir été financé par l'EIB accélère les cycles de vente B2B en Europe.

06 · IA ET ÉPARGNE — LA CONVERGENCE ASSURANCE-TECH S'ACCÉLÈRE

La session autour de Ploovers × BNP Cardif a illustré comment l'IA générative transforme les produits d'épargne et d'assurance, avec un modèle de co-construction entre une fintech et un assureur.

Ploovers × BNP Cardif — L'IA au service de l'épargne personnalisée

Ploovers agit comme le "chef" qui compose les menus, BNP Cardif fournit les "ingrédients premium" — les véhicules d'épargne et l'infrastructure réglementaire.

L'IA analyse les comportements financiers des épargnants pour personnaliser les allocations en temps réel.

Modèle B2B2C : Ploovers vend à des employeurs, des mutuelles et des réseaux bancaires — pas directement aux particuliers.

Réglementation : le cadre DORA et les exigences de transparence algorithmique sont des barrières à l'entrée pour les nouveaux entrants sans partenaire institutionnel.

Kayrros Nature Data — L'ESG mesurable par satellite

Kayrros a présenté une approche quantitative de la mesure d'impact environnemental des actifs financiers :

Utilisation d'images satellites pour mesurer en temps réel les émissions carbone des actifs d'un portefeuille.

Cible : institutions financières soumises aux obligations SFDR, CSRD et reporting ESG.

Le produit s'intègre dans les workflows de due diligence et de reporting investisseur.

Signal fort : les régulateurs européens poussent vers des preuves d'impact mesurables, pas déclaratives.

07 · PERSPECTIVES POUR LA COMMUNAUTÉ VC — CE QUE MANDALORE RETIENT

7 signaux structurants issus de VivaTech 2026 qui redessinent le terrain pour les fonds early-stage et growth en Europe :

01 L'IA agentique crée une vague de disruption dans des secteurs non-tech (banque, construction, agriculture). Les fonds focalisés sur les verticales tech pures vont manquer les meilleurs deals.

02 Les POCs payants sont devenus la norme bancaire. Une startup qui ne peut pas structurer un POC facturé n'est pas prête pour la vente institutionnelle.

03 La tokenisation ouvre un marché B2B infrastructure financière de plusieurs centaines de milliards en Europe d'ici 2030. Le timing est favorable pour les tours Série A/B dans ce secteur.

04 L'EIB est un co-investisseur potentiel pour les portfolio companies arrivant à maturité. Construire la relation maintenant (pre-qualification) évite 1 an de friction au moment du besoin.

05 La souveraineté tech européenne est un vrai levier de deal flow. Les fundeurs qui construisent des alternatives souveraines aux solutions US ont accès à des programmes publics significatifs (EIC, EIB, Bpifrance).

07 Le marché japonais s'ouvre via JETRO. Pour les portfolio companies en IA, robotique ou infrastructure, le Japon représente un marché d'expansion B2B sous-exploité avec des partenaires corporate actifs.